CONJUNTURA ECONÔMICA

Sem reformas estruturais, o País segue crescendo, mas distante de um ciclo sustentável de desenvolvimento

Ainda não temos os números finais de como se comportou a atividade econômica no final de 2025, mas os dados subjacentes já indicam que, de fato, a economia brasileira desacelerou e assim deve permanecer, durante 2026, ainda que de forma suave.

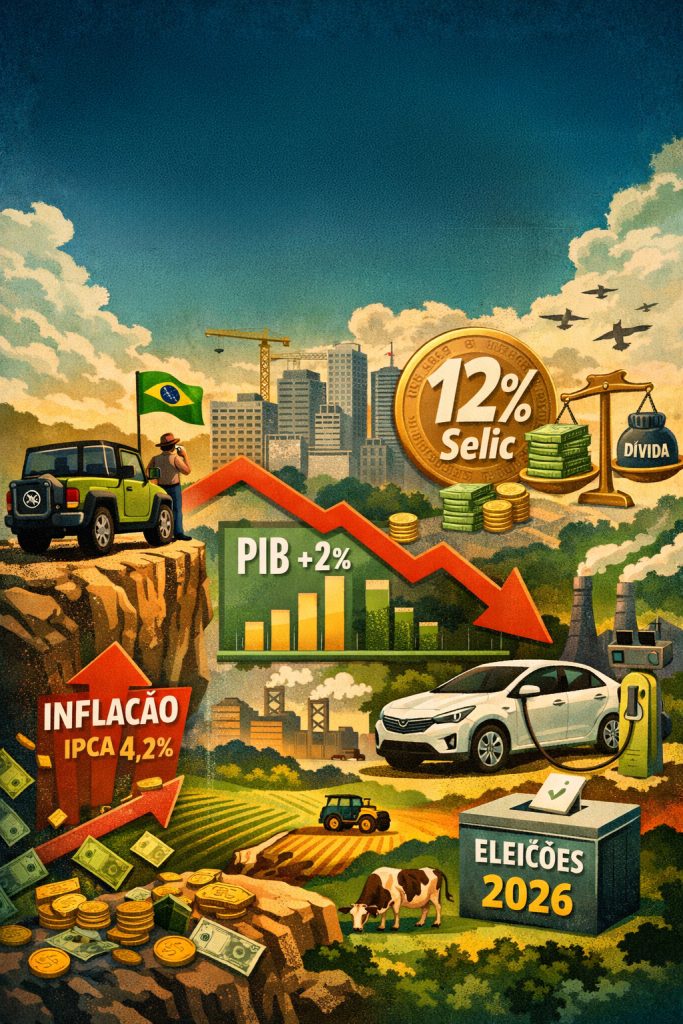

Prevemos que o PIB registrará um crescimento moderado, em torno de 2,0%, um pouco abaixo do ritmo de 2025, refletindo menor impulso da agropecuária — que tende a estabilizar após safra excepcional — e o impacto defasado da política monetária restritiva adotada pelo Banco Central, que continua a exercer pressão sobre o consumo das famílias e os investimentos.

Prevemos que o PIB registrará um crescimento moderado, em torno de 2,0%, um pouco abaixo do ritmo de 2025, refletindo menor impulso da agropecuária — que tende a estabilizar após safra excepcional — e o impacto defasado da política monetária restritiva adotada pelo Banco Central, que continua a exercer pressão sobre o consumo das famílias e os investimentos.

Espera-se que a inflação medida pelo IPCA se mantenha acima do centro da meta, com projeção de 4,2% para 2026, ligeiramente abaixo de 2025, preservando o poder de compra e evitando piora nas condições sociais. Esse controle deve vir de um ambiente macroeconômico mais estável, embora sensível ao risco fiscal, permitindo que a política monetária não precise endurecer além do necessário. Além disso, esperamos que o mercado de trabalho se mantenha relativamente aquecido, com desemprego um pouco superior ao de 2025, mas com massa salarial real ainda suficiente para sustentar a renda e o consumo, além de transferências governamentais e da isenção do imposto de renda para rendimentos de até R$ 5 mil por mês, em vigor já neste ano.

A taxa Selic permanecerá elevada ao fim de 2026, em torno de 12% ao ano, o que atuará como freio para grandes decisões de investimento e consumo de bens duráveis, incluindo automóveis, eletrodomésticos e imóveis residenciais. Os cortes de juros serão graduais, limitados pela persistência inflacionária – notadamente de serviços –, e pelas incertezas fiscais, como a rigidez das despesas obrigatórias e a trajetória da dívida pública, especialmente em um ano marcado pelas eleições. A esse respeito, vale destacar que o cenário eleitoral polar será chave para a economia no segundo semestre, ao afetar não só as contas públicas mas também variáveis como câmbio, inflação, entre outras. Para as empresas, a disciplina de capital seguirá sendo necessária.

Com relação ao crédito, nós projetamos que crescerá de forma contida em 2026, pressionado por juros altos e endividamento familiar. Apesar de o mercado de trabalho aquecido sustentar alguma demanda, as famílias devem enfrentar restrições financeiras.

Assim, 2026 parece ser um ano com crescimento, mas sem esplendor. Feita essa análise conjuntural, em termos estruturais uma coisa é certa: sem reformas fiscais profundas, maior abertura comercial e investimentos em produtividade — como educação e inovação tecnológica —, o Brasil corre o risco de perpetuar o padrão de “voo de galinha”, caracterizado por breves impulsos de crescimento seguidos de estagnação prolongada.

No cenário automotivo, gostaríamos de trazer uma mudança estrutural em curso bastante relevante para o mundo. De acordo com a China Association of Automobile Manufacturers, a produção e as vendas de veículos de novas energias na China ultrapassaram 16 milhões de unidades em 2025. Já nos Estados Unidos, as vendas foram de 3,24 milhões de veículos, com forte queda no último trimestre, em decorrência do fim dos subsídios decretados por Trump. Assim, enquanto a administração Trump dobra a aposta em petróleo e gás, distanciando-se da transição energética, a China prossegue no comando global da transição para veículos elétricos, impulsionando produção e vendas com investimentos maciços em energia renovável.

No Brasil, o mercado de automóveis deve seguir crescendo em linha com o PIB.

José Roberto Mendonça de Barros é economista, sócio fundador da MB Associados e articulista do O Estado de S. Paulo. Foi Secretário de Política Econômica do Ministério da Fazenda (1995-1998) e professor da USP (1967-2002). Atuou em diversos conselhos, recebeu o prêmio “Economista do Ano” (1998) e se destacou no setor financeiro e agronegócio.

Este material divulgado pela ABRAJEEP Press busca proporcionar diferentes perspectivas e informações relevantes aos executivos da Rede. As opiniões expressas são de exclusiva responsabilidade do autor convidado e não refletem, necessariamente, a posição oficial da Associação.