CARROS & ECONOMIA

Nos últimos dez anos o mercado automotivo brasileiro vem passando por profundas transformações, agravadas pelo movimento no período posterior ao da pandemia.

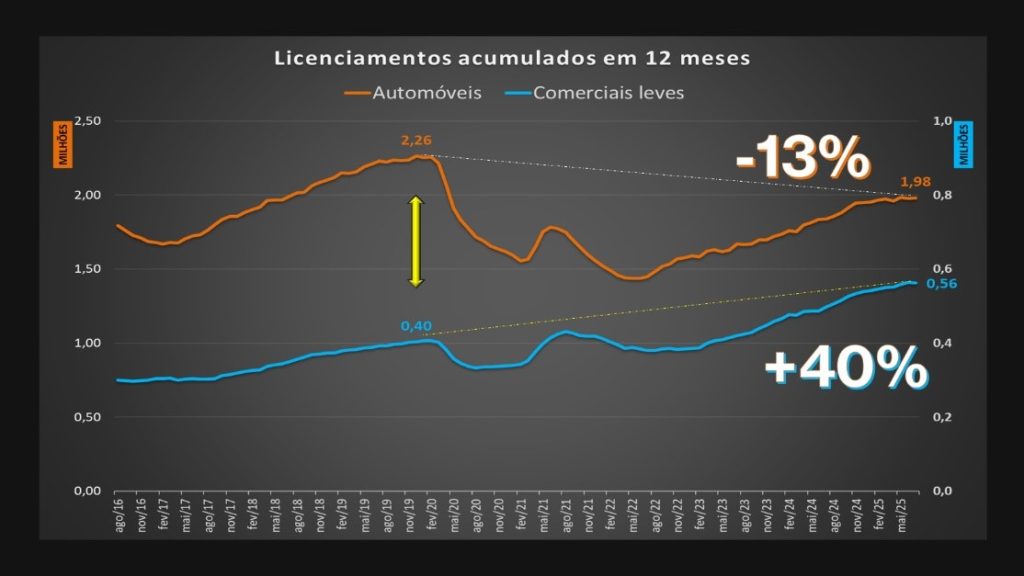

Desde o colapso econômico no último período de governo de Dilma Rousseff, culminando com o processo de impeachment, os volumes de licenciamentos de automóveis e comerciais leves passou por um período de ascensão, alcançando marca de 2,66 milhões de unidades licenciadas em 12 meses, pouco antes do início da pandemia de COVID-19.

Quando o mercado começava a dar sinais de recuperação, a quebra na cadeia de suprimentos levou a nova retração, até o patamar de 1,82 milhão de unidades em 12 meses, voltando a crescer somente após o segundo semestre de 2022.

O comportamento não foi linear entre os segmentos, com automóveis apresentando reflexos mais profundos, ainda não recuperados em volume, que os comerciais leves.

De fato, na comparação com o final de 2019, os comerciais leves apresentam crescimento de 40% em volume acumulado em 12 meses, enquanto automóveis ainda sofrem recuo na ordem de 13%.

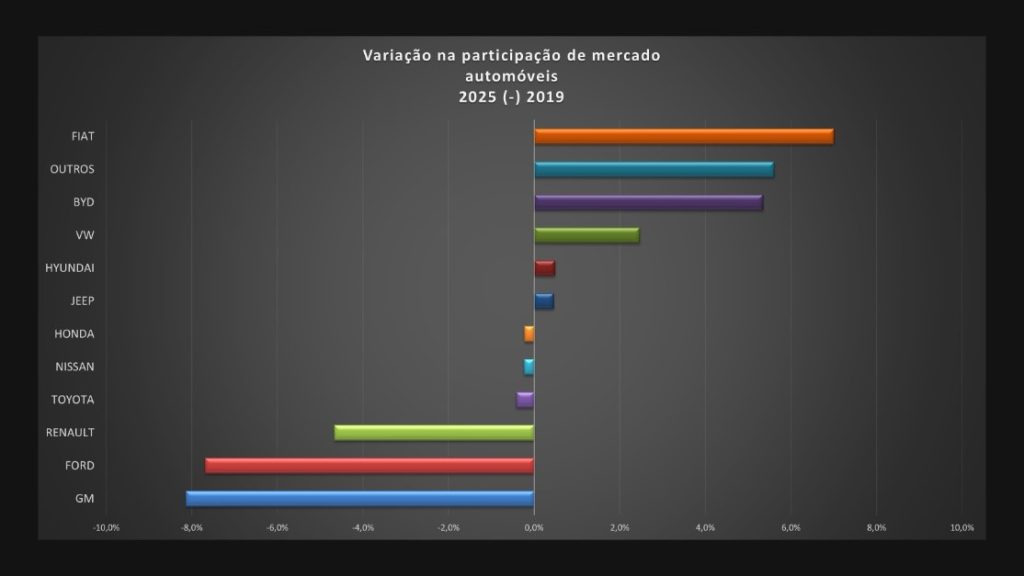

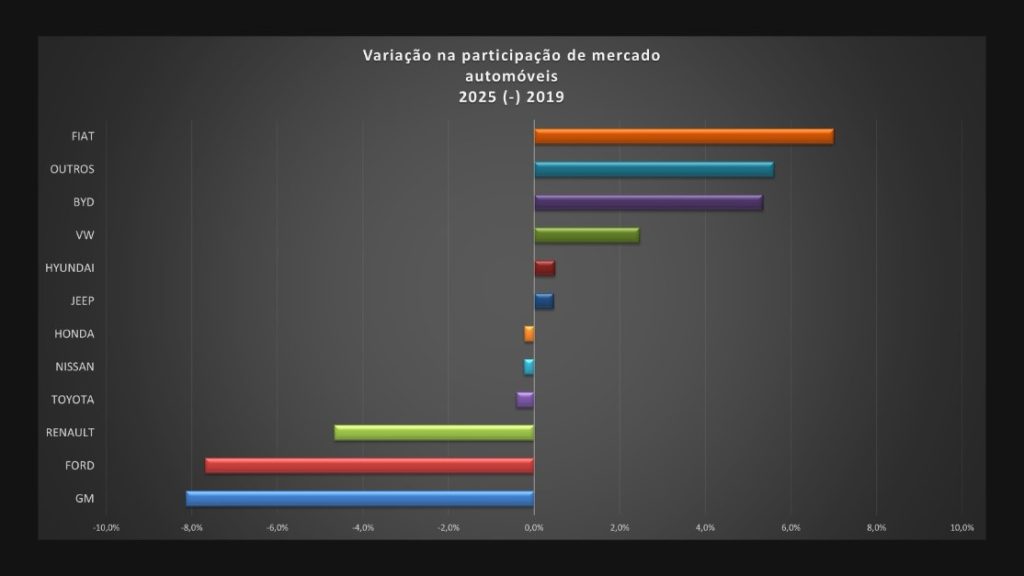

Um dos fatores que contribuíram para o comportamento de automóveis foi a mudança de portfólio de produtos adotada pelas montadoras no Brasil. Na busca de operações com maior valor agregado, os veículos de entrada, hatchbacks e sedãs pequenos sofreram redução de cerca de 700 mil unidades/ano entre o final de 2019 e o início do segundo semestre de 2022, fazendo com que a representatividade destes modelos caísse de 58% para 39% naquele período.

A grande batalha pela participação de mercado se deslocou dos veículos de entrada para os SUVs, com grande número de lançamentos e entrada de marcas na disputa da categoria.

Além de Fiat e VW, competindo nos segmentos SUV-B e SUV-C, após 2019 assistimos o crescimento de marcas entrantes, com destaque para o incremento significativo de participação da BYD.

Entre os comerciais leves as alterações no posicionamento das marcas também foram expressivas, com destaque positivo para RAM, com cerca de 5 pontos percentuais adicionais em sua participação na categoria, e Ford, ampliando em 2 p.p sua participação com o reposicionamento da marca após o fechamento das unidades fabris nacionais dedicadas à produção de automóveis.

Estas tendências devem se manter pelo próximo ano, tanto para automóveis, quanto para comerciais leves, com as marcas buscando melhor posicionamento nas categorias de SUVs e com ampliação de presença entre os comerciais leves, sobretudo pick-ups.

Francisco Mendes, economista, pós-graduado em Finanças e Controladoria (FAAP, FEA/USP), atua no setor de distribuição automotiva desde 1987, sendo que desde 1991 é consultor especializado na área. Como palestrante, participou em diferentes edições do Congresso Fenabrave e em eventos internacionais nos Estados Unidos, China, Coreia, Itália e Argentina.

Este material divulgado pela ABRAJEEP Press busca proporcionar diferentes perspectivas e informações relevantes aos executivos da Rede. As opiniões expressas são de exclusiva responsabilidade do autor convidado e não refletem, necessariamente, a posição oficial da Associação.